・iDeCoってどんな制度なんだろう?

・自分にもできるのか不安…。

今回はそんな方のお悩みを解決します。

iDeCoとは、『老後の資金づくりを目的とした年金制度』のことです。

昨今「人生100年時代」と言われるように人生を楽しむための老後資金が注目されています。

老後に向けて早くから準備を始めたほうがいいとわかっていても、老後の想像はしにくく、今の生活を考えるとなかなか行動に移しにくいですよね。

そこで、少額からコツコツと老後資金の準備ができる年金制度の「iDeCoのしくみ」についてわかりやすく初心者向けに解説していきます。

iDeCo(イデコ / 個人型確定拠出年金)とは?

iDeCoは、個人が任意で加入できる国が用意した『私的年金制度』です。

国が後押ししている為、加入者の掛金が全額所得控除になるなど税制優遇のメリットがあります。

老後の資金づくりという目的のため、資産を長期で積み立てて60歳以降の受け取りとなるので原則として途中での引き出しはできませんが、60歳以降は75歳になるまでに自分のタイミングで引き出すことができます。

受取方法は、一括でも月々でも設定が可能なのでご自身の預貯金や年金、退職金などの資産を考慮し、自分に合った受け取り方を選択しましょう。

iDeCo(イデコ)のしくみ

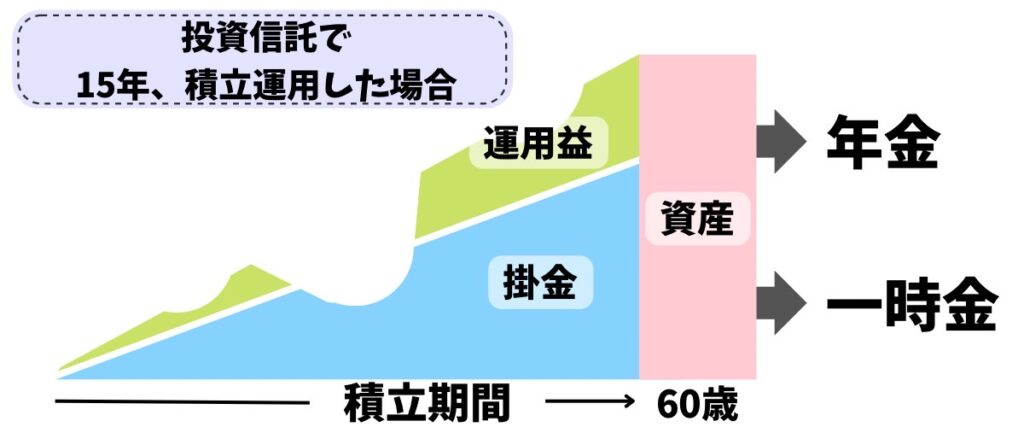

iDeCoは自分で選んだ商品を長期運用することで、老後資金を準備する仕組みです。

①自身(個人)で掛け金を決める

②自身(個人)で商品を選んで運用する

③老後(60歳以降)に受け取る

定期預金、保険、投資信託などのから好きな運用商品を選び、毎月一定の掛け金を積み立てます。

その掛け金を元手に運用した後、60歳以降に運用利益分を含む金額(資産)を、年金または一時金として受け取れる仕組みです。

iDeCo(イデコ)の加入条件は?

iDeCoは原則、日本在住の20歳以上60歳未満、国民年金や厚生年金など公的年金に加入している方であれば加入できます。

派遣社員やパート・アルバイト、学生、主婦(夫)も加入できますが、国民年金保険料の全額または一部を免除されている自営業者、農業者年金の被保険者、学生納付特例制度を利用していて保険料納付を猶予されている学生は、iDeCoに加入できないので注意が必要です。

会社員は、すでに企業型DC(企業型確定拠出年金/企業年金)の確定拠出年金に加入している場合は、勤務先が企業型年金規約で iDeCo の同時加入を認めている場合に限り加入できます。

※2022年10月1日より条件が緩和され、企業型DC(企業型確定拠出年金/企業年金)加入者の方も加入できるようになります。

ただし、掛け金の合計が企業型の事業主掛金額と合算で月額5万5,000円(企業型DC(企業型確定拠出年金)と確定給付型DC(確定給付型企業年金企業型確定拠出年金/)に加入している方がiDeCoを利用する場合は2万7,500円)を超えることはできません。

もし、会社員でiDeCoへの加入を検討されている方は、勤務先に確認して見てください。

iDeCo(イデコ)の税制優遇

iDeCoの拠出時(掛金を払い込む事)は非課税で、加入者が拠出した掛金は「全額所得控除(小規模企業共済等掛金控除)」となり、事業主がiDeCo+(イデコプラス)を利用し拠出した掛金は「全額損金算入」となります。

またiDeCoの掛け金は全額、所得控除の対象となります。

確定申告や年末調整で申告すれば当年分の所得税と翌年分の住民税の金額を減らすことができます。

●運用時

運用した際に出る利益(分配金や譲渡益)はすべて非課税です。

得た利益は全て運用に回すことができるので、利益が利益を生み出す“複利の効果”を活かすことができます。

●積立時

iDeCoで積み立てた掛け金は全額、所得控除の対象です。

所得税と住民税が軽減されるため大きな節税となるでしょう。

しかしデメリットとして、特別法人税課税がかかります。(現在は停止中)

●給付時(受け取り時)

年金方式を選択の場合「公的年金等控除」、一時金方式を選択の場合「退職所得控除」が適用対象となるため、受け取るときも控除が受けられます。

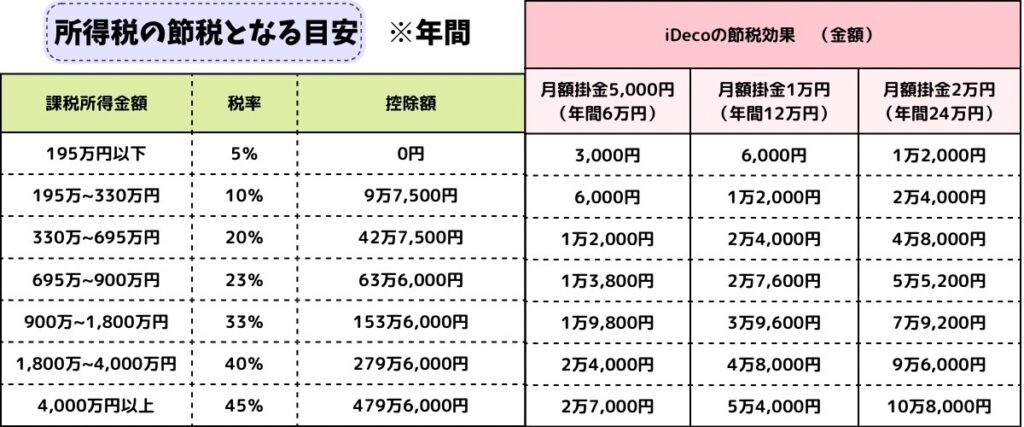

所得税や住民税について、「掛け金×(課税所得金額に応じた)税率」分の金額が節税できます。

iDeCoを運用することで「積立時・運用時・給付時(受け取り時)」のタイミングで節税が可能となるので、大きな節税効果が期待できます。

転職・退職時の持ち運びが可能

iDeCoは、転職や離職時も運用している年金資産を持ち運べるため、結婚や出産などライフスタイルの変化やキャリアアップのための転職にも対応します。

iDeCo から企業型DC(企業型確定拠出年金/企業年金)へ、または企業型DC(企業型確定拠出年金/企業年金)からiDeCo への持ち運びもできます。

また、iDeCoの取扱金融機関を変更することも可能です。

※ただし、一度現金化して移管することになるので、転職先の職業によっては加入条件や掛け金の上限額が変わる場合もあるため注意が必要です。

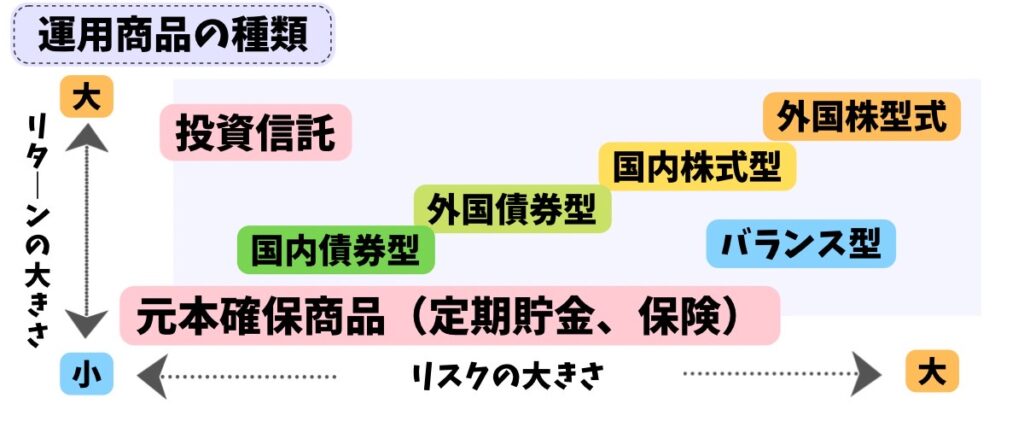

iDeCo(イデコ)での投資・運用商品について

iDeCoは「長期」「積立」「分散」でリスクを抑えながら運用により老後資金を準備する為の制度です。

運用商品は国が選定した商品から自身で選択し、商品の分類としては、元本確保型の「定期預金」と「保険」または、投資信託の「外国株式型」「外国債券」「国内株式型」「国内債券」「バランス型」があります。

債券よりも株式、国内よりも外国の商品に投資する方が、高いリターンを期待できる反面、リスクも大きくなる事を想定しなければなりません。

※複数の運用商品を選ぶこともでき、運用の途中で運用商品を変更することもできます。

iDeCo(イデコ)で可能な掛け金は?

iDeCoは月々5,000円の掛け金から始められます。

それ以上に増やしたい場合は1,000円単位で増やすことができます。

また、事業主がiDeCoをやる場合は、iDeco+(イデコプラス)のような中小事業主掛け金制度を利用しましょう。

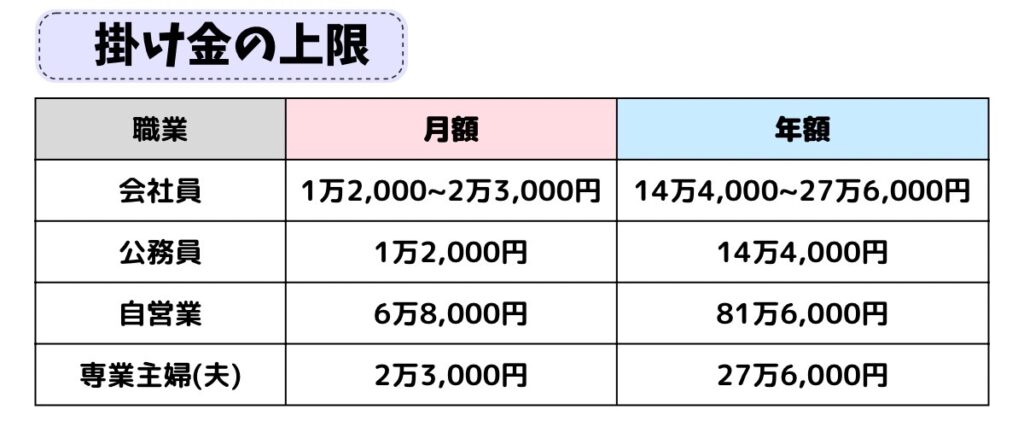

iDeCoの申込時に掛け金の額を設定しますが、その後変えることができるのは年に1回のみです。掛け金は、下図のように、職業や加入している年金制度などで上限額があるので確認が必要です。

会社員の掛け金には上限額の内訳は

・確定給付型の年金及び企業型DC(企業型確定拠出年金/企業年金)なし場合:月額2万3,000円/年額27万6,000円

・確定給付型の年金のみに加入している場合:月額2万円/年額24万円

※企業型DC(企業型確定拠出年金/企業年金)の事業主掛金額との合計額が5万5,000円の範囲内

・確定給付型の年金のみ、

または確定給付型と企業型DC(企業型確定拠出年金/企業年金)の両方に加入している場合:月額1万2,000円/年額14万4,000円

※企業型DC(企業型確定拠出年金/企業年金)の事業主掛金額との合計額が27,500円の範囲内

また、確定給付型の年金とは、厚生年金基金、確定給付企業年金、石炭鉱業年金基金、私立学校教職員共済制度を指します。

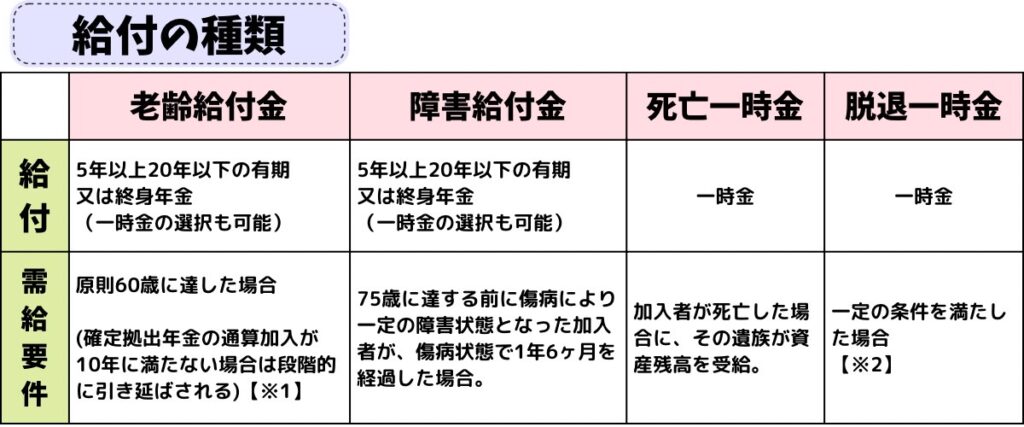

iDeCo(イデコ)の給付(受け取り方法)について

iDeCoの60歳以降に受給する確定拠出年金を「老齢給付金」といい、老齢給付金は5年以上20年以下の期間に少しずつ分割して受け取る「年金方式」か、一括で受け取る「一時金方式」で受給方法を選択することができます。

※年金と一時金を組み合わせることもできます。

「年金方式」の受取期間は年間支給回数や支給月の選択ができ、支給額は支給月の前月末時点のiDeCoによる運用資産(個人別管理資産)に応じて算出されます。

※受給中の運用結果により、毎回金額が変動します。

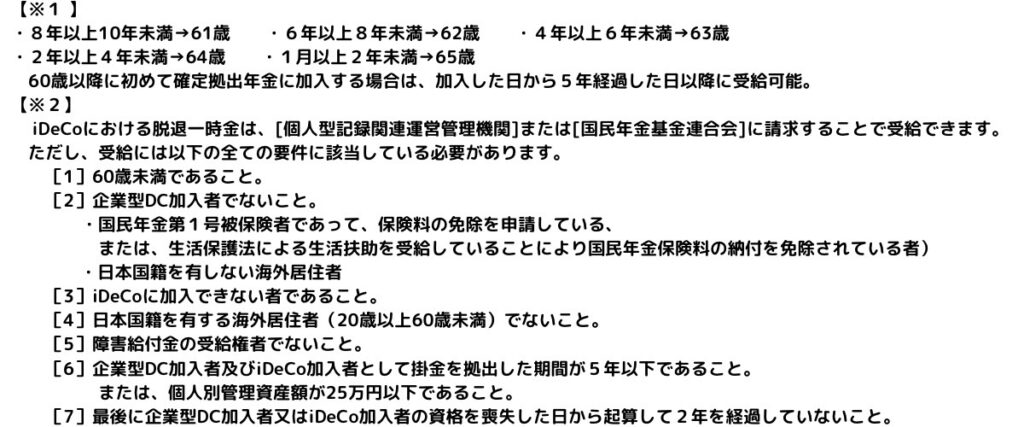

「老齢給付金」とその他にも、下記の給付金や一時金があります。

老齢給付金の受取手続き

①書類の入手

老齢給付金を受け取れる年齢(原則60歳)に達すると、自動的に日本インベスター・ソリューション・アンド・テクノロジー株式会社(JIS&T社)から支給のための書類一式が送られてきます。

②書類の記入・提出

記入した書類と添付書類をJIS&T社へ提出。

③裁定結果の確認

JIS&T社で裁定が終わると結果の「給付金裁定結果通知書」が届きます。

※裁定(JIS&T社):老齢給付金が受け取れる年齢か、書類に不備が無いか等の確認を行うこと。

④給付金の受取(一時金受取の場合)

裁定が完了した月の翌月20日に事務委託先金融機関(JIS&T社)から、指定の金融機関口座へ老齢一時金が振り込まれます。

まとめ

iDeCoは、税制優遇のメリットが多い年金制度です。

老後に向けてiDeCoに加入し、少額でも早くから準備を始めるのも良いのではないでしょうか。

将来を見据え、税制優遇のメリットを受けながらiDeCoで老後の資金づくりにチャレンジしてみてはいかがでしょうか。

加入方法はiDecoを扱っている金融機関で加入手続きをします。

運営管理機関はこちらで一覧が確認できます。

⏩https://www.ideco-koushiki.jp/operations/

【合わせて読みたい記事】

コメント